Основные принципы защиты прав потребителей услуг банковского страхования. А. Д. ЯЗЫКОВ, . кандидат экономических наук, заместитель генерального директора ГСК «Югория»

Развитие банкострахования в России было предопределено логикой развития

взаимоотношений с гражданами – потребителями банковских услуг: от удовлет-

ворения привычных с советского времени потребностей до появления и разви-

тия потребительского кредитования, специализированных услуг ипотечного

кредитования и автокредитования, что сразу привело к возникновению потреб-

ности в снижении всех специфических рисков (в том числе «некредитных»),

которыми не умеет или не может управлять кредитная организация. При этом на

стороне кредитора возможно получение дополнительного дохода, что в ряде слу-

чаев входит в противоречие с первой целью – снижением рисков. Если реализа-

ция через банк страховых услуг, не связанных с кредитной деятельностью, в

большинстве случаев не вызывает замечаний со стороны надзорных органов (это

дополнительный сервис потребителям), то включение страхования в состав кре-

дитных продуктов в целях получения комиссионного (дополнительного) дохода

и повышения маржинальности кредитной деятельности зачастую связано с иска-

жением коммуникаций с потребителем. Понятно, что прямые или косвенные вза-

имоотношения со страхователями несут в себе проблематику защиты прав потре-

бителей финансовых услуг, что постепенно привело к появлению специализиро-

ванного регулирования и внимания со стороны Банка России, ФАС, профильных

саморегулируемых организаций страховщиков и ассоциаций банкиров.

А. Д. ЯЗЫКОВ, кандидат экономических наук, заместитель генерального директора ГСК «Югория», ведущий научный сотрудник кафедры ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при Правительстве РФ.

А. А. ЦЫГАНОВ, доктор экономических наук, профессор, заведующий кафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при Правительстве РФ

Кредитный процесс неразрывно связан с принятием на кредитную организацию множества специфических рисков, основной из которых – кредитный. Прочие риски, приводящие к сложностям в обслуживании кредита или повышению степени риска по ссуде (несчастный случай, критические заболевания, смерть заемщика, утрата предмета ипотеки, перерывы в доходе заемщиков и т. п.), принято либо передавать на сторону (страхование, гарантии созаемщиков, государства и т. д.), либо принимать, учитывая в кредитной марже и формируя соответствующие резервы. Вместе с тем процесс отработки каждого специфического события вынуждает кредитора создавать сложные бюрократические регламенты, что зачастую несопоставимо по издержкам с передачей данного риска на сторону. При этом расходы по митигации данных рисков, как правило, несет заемщик.

С появлением в отечественном законодательстве нормы о запрете взимания платы за выдачу кредита1, исключившей для кредитных организаций возможность компенсации ненулевых издержек, связанных с выдачей кредита, большинство кредиторов стали изыскивать приемы увеличения комиссионных доходов в точке выдачи кредита. Наиболее простым способом мотивировать заемщика понести дополнительные расходы (формирующие непроцентные доходы банка) стало страхование. Банк мотивирует заключение договора страхования, например, риском несчастного случая и последующей обязанностью семьи заемщика погасить кредит, необходимостью сохранить квартиру, автомобиль или иной предмет залога. Это тоже вполне объяснимо экономической логикой: наличие залога снижает кредитные риски и этот залог должен быть в наличии на протяжении действия кредитного договора, что порождает имущественный интерес, удовлетворяемый при заключении договора страхования. Уровень проникновения страхования в таких случаях высокий, и когда в России ссылаются на значительный объем страхования недвижимости и автотранспорта в США и Евросоюзе, нужно понимать, что приобретение этих объектов в кредит в дальнейшем и приводит к высокому уровню страховой защиты, в том числе на случай чрезвычайных ситуаций природного характера и техногенных аварий.

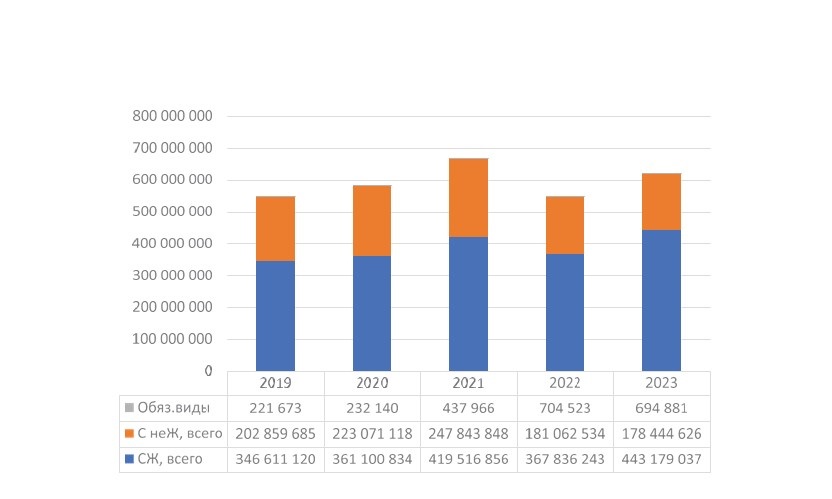

Дискуссия о праве взимать комиссию за заключение договора страхования в составе кредитного процесса в мировой практике продолжается давно и находит отражение в научной литературе [3, 6], развитии практики защиты прав потребителей финансовых услуг [5]. Обсуждается влияние на полезность для потребителя страховых услуг [1, 2] и на существенные факторы риска [7]. В большинстве случаев регуляторы полагают, что кредитор защищает свои интересы, а значит, не имеет права на взимание комиссионного вознаграждения за продажи «связанных страховок». Но в любом случае регуляторы сосредоточены на поддержании «клиентской ценности» для потребителя – от установления минимальных требований к страховой защите и снятия конкурентных ограничений до надзора за различными контрольными соотношениями (например, отношение объема выплат к брутто-премиям или доля отказов в выплате). В статистике Банка России страхование, связанное с потребительским кредитованием физических лиц, отражается по двум большим разделам: кредитное страхование жизни2 и страхование от несчастных случаев3. Совокупно объем комиссионного вознаграждения только через банковский канал составлял в 2019–2023 гг. порядка 130 млрд руб., а уровень комиссионного вознаграждения превышал 65%.

При анализе рыночных показателей нужно учесть, что на рынке кредитного страхования присутствует очевидный регуляторный арбитраж: нормативный размер маржи платежеспособности как базовый параметр для расчета требований к капиталу страховщика для страховщиков жизни считается как 5% от риска, а для иных страховщиков как 16% от собранных брутто-премий. Эти подходы равны для аквизиции в 40%. При меньших уровнях комиссионного вознаграждения выгоднее заключать договоры универсальному страховщику, а при больших – страховщику жизни, что стало никак не мотивированным искусственным барьером для развития этого бизнеса.

Достоверно и абсолютно точно оценить брутто-объемы страхования, связанного с кредитными процессами, затруднительно, поскольку на рынке присутствуют разные бизнес-модели. Часть страховщиков (зачастую входящих в общую банковскую группу) уплачивает минимальное комиссионное вознаграждение своему банку; другие применяют схемы «коллективного страхования» (в этом случае учет комиссии остается на стороне кредитора); третьи назначают выгодоприобретателем по страховому случаю банк4, и в таком случае комиссию получает аффилированное с банком юридическое лицо, но в статистике Банка России данные объемы не будут учтены в составе банковских продаж.

Рис. 1. Объемы страховых премий, собранных при участии кредитных организаций, тыс. руб.

Примечание. СЖ – страхование жизни, С неЖ – страхование иное, чем страхование жизни

Источник: данные Банка России, расчеты авторов.

Таблица 1

Кредитное страхование жизни в России в 2022–23 гг.

Источник: Банк России, расчеты авторов.

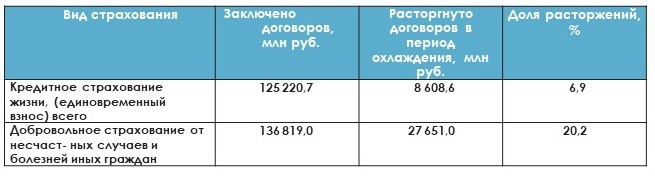

Таблица 2

Объем вновь заключенных и досрочно расторгнутых договоров кредитного страхования жизни

и от несчастных случаев в 2023 г. по договорам страхования с физическими лицами

Источник: Банк России, расчеты авторов.

Таблица 3

Характеристика страховых выплат по договорам кредитного страхования жизни

и от несчастных случаев в 2023 г. по договорам страхования с физическими лицами, ед. договоров

Источник: Банк России, расчеты авторов.

Отраженные в статистике страхового рынка собранные премии образуют большой объем (рис. 1, табл. 1), при этом существенная часть договоров кредитного страхования жизни и от несчастного случая расторгается5, что косвенно указывает на значимые объемы «продажи по давлением», когда клиент и не думал заключать договор страхования и либо согласился на «уговоры» представителя кредитора, либо сразу решил заключить договор страхования в целях получения кредита и расторг его немедленно, как только это стало возможно (табл. 2). В табл. 3 представлены данные по страховым выплатам, количеству отказов в выплате и уровню выплат по этим видам страхования в 2023 г. в России.

Отметим, что репрезентативные социологические исследования потребительского поведения российских страхователей, проводившиеся в 2021– 2023 гг. в Финансовом университете, показывают, что более 53% респондентов сталкивались с недобросовестными действиями сотрудников страховой организации при оформлении страховых полисов на протяжении последних нескольких лет. Число граждан, отметивших недобросовестные действия сотрудников банка при оформлении страховых полисов, меньше, но все равно существенно – 33,2%. Экономические условия многих кредитных договоров страхования способствуют появлению недовольных потребителей, так как уровень выплат, равный 1,3% и даже 12,8%, слишком мал, а доля расторжений 20,2% указывает на реализацию страховых продуктов со случайно или преднамеренно пониженной клиентской ценностью.

В определенной степени проблемой для коммерческих банков стал «конфликт» между желанием повышения комиссионного вознаграждения (интерес банка как сильной стороны) и интересами страховщика (поддержание определенного уровня доходности по продукту). При этом ограничением сверху для роста премии выступает готовность/отказ клиента заключать договор страхования на предложенных условиях. В таких условиях банк имеет соблазн снизить качество защиты заемщика и тем самым уменьшить полезность страховой защи\ты для потребителя в обмен на дальнейший рост кредитных выплат, а страховщик будет пытаться сохранить свою рентабельность, увеличивая долю отказов в выплате, что принесет банку косвенные потери в связи с низким уровнем возмещений по страховым событиям.

Подобная ситуация крайне негативно сказывается на уровне доверия граждан. Разочарованные качеством страховой защиты потребители в целом теряют доверие к финансовой системе. В итоге Банк России обратил на это внимание и выпустил минимальные требования к страховой защите6, что заметно наполнило подобные продукты клиентской ценностью.

Анализ зарубежного опыта показывает отсутствие готовности со стороны рынка самостоятельно вводить те или иные ограничения в пользу повышения клиентской ценности финансовых продуктов, если существует возможность ограничивать конкуренцию в канале продаж. Радикальные действия отдельных регуляторов (от введения запретов на продажу любых услуг в точке выдаче кредита 7 по примеру POS-кредитования в Великобритании; требований возврата средств клиентам за продукты с низкой клиентской ценностью по примеру Австралии [8] до установления прямых запретов на получение комиссионного вознаграждения в Нидерландах [9] или США [10]) в этом ключе рассматриваются не как вмешательство в рыночные взаимоотношения, а как нереализованная возможность рынка «договориться» о правилах поведения на основе взаимовыгодного сотрудничества. Пример Австралийской Банковской Ассоциации, которая в своем Кодексе банковской практики [11] прямо декларировала отказ от взимания комиссионного вознаграждения в сегменте ипотечного кредитования, пока является первым и единственным положительным примером введения самоограничений со стороны рынка.

Усилия Банка России в этом направлении вполне соответствуют мировой практике, в рамках которой сформулированы принципы защиты прав потребителей финансовых услуг (OECD High-Level Principles on Financial Consumer Protection) [12], основанные на законодательстве и нормативных актах, регуляторной практике, повышении роли надзорных органов в целях равного и справедливого обращения с потребителями:

■ качественное раскрытие информации и прозрачность для потребителя;

■ достаточный уровень финансового образования и осведомленности потребителей;

■ ответственность, деловое поведение и культура поставщиков финансовых услуг и посредников;

■ защита от мошенничества и неправомерного использования активов потребителей;

■ защита данных потребителей и конфиденциальность;

■ эффективное рассмотрение жалоб потребителей и возмещение возможного вреда, причиненного действиями или бездействием финансовых организаций;

■ обеспечение надлежащего уровня конкуренции;

■ доступность и инклюзивность финансовых услуг, в том числе для отдельных категорий граждан (маломобильные, имеющие определенные заболевания, возраст и т. п.);

■ качественные финансовые продукты.

Успешная регуляторная практика заключается в изначальной демонстрации и обсуждении целей развития рынка и его регулирования, неуклонном следовании этим целям. Важно, что всегда должен предоставляться адекватный временной период для сворачивания легальной в настоящее время, но признаваемой в будущем неправомерной практики, равно как четкое следование этим принципам. В этом направлении у России есть уникальный шанс – на основе саморегулирования и отраслевых стандартов сформировать правила ответственного отношения к производству и распространению финансовых продуктов и избежать радикального вмешательства регулятора в рыночные отношения отрасли.

Анализ зарубежной практики показывает, что повышение уровня доверия к финансовым продуктам позволяет увеличить объем осознанного потребления финансовых продуктов. Российский рынок здесь имеет значительный потенциал для органического роста. Конечно, эффект будет накопительным и отчетливо начнет проявляться только через несколько лет, что препятствует решению этих наболевших проблем банковского страхования в России в текущем моменте.

1 Пункт 19 ст. 5 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

2 Для страховщиков, имеющих лицензию «страхование жизни».

3 Для страховщиков, имеющих лицензию «страхование, иное чем страхование жизни». Важно отметить, что в данный раздел попадает множество других продуктов, однако для оценки значения были выделены продукты, продаваемые через кредитные организации как посредников.

4 Связано с требованиями п. 4 ст. 8 Федерального закона от 27.11.1992 № 4015-I «Об организации страхового дела в Российской Федерации», устанавливающими запрет на совмещение в одном лице функции агента и выгодоприобретателя.

5 В том числе в период охлаждения.

6 Указания Банка России № 5192-У, 5385-У, 5968-У.

7Так называемая Deferred Sales Model, или модель отложенных продаж, создающая возможность для неограниченной конкуренции, когда в точке выдаче кредитов запрещается продажа любых сопутствующих продуктов/услуг, а у заемщика есть определенный срок на предоставление стандартизированного полиса от любого рейтингового страховщика.

Список литературы

1. Кириллова Н. В. и др. ESG-трансформация на страховом рынке. Современное состояние, проблемы и перспективы. – М. : Прометей. 2024, 260 с.

2. Брызгалов Д. В. Методологические подходы к определению и расчету полезности страховых услуг //ЭТАП. 2022. № 2. С. 111–123.

3. Грызенкова Ю. В., Цыганов А. А., Ямпольский Д. А. Кросс-продажи страховых продуктов для банковских заемщиков // Финансы и кредит. 2006. № 23. С. 56–58.

4. Грызенкова Ю. В., Цыганов А. А., Языков А. Д. Направления совершенствования регулирования страхового рынка в целях повышения доступности страховых услуг для населения // Страховое дело. 2022.№ 5 (350). С. 3–13

5. Мамута М. В., Цыганов А. А., Языков А. Д. Защита прав потребителей финансовых услуг в системе ипотечного кредитования // ЭКО. 2021. № 7 (565). С. 129–150

6. Брызгалов Д. В. и др. Современные тенденции совершенствования технологий реализации страховой защиты : монография. – М. : КноРус, 2021. 254 с.

7. Языков А. Д. Существенные факторы риска при выдаче ипотечного кредита // Деньги и кредит. 2017.№ 8. С. 40–44.

8. Отчет Всемирного банка по программе FSAP. Сектор страхования: регулирование и надзор. [Электронный ресурс] / International Monetary Fund. – URL: https://www.imf.org/en/Publications/CR/Issues/2019/02/13/Australia-Financial-Sector-Assessment-Program-Technical-Note-Insurance-Sector-Regulation-and-46606 (дата обращения 15.07.2024).

9. Retail distribution review in the Netherlands: a gradual introduction of a ban on third party inducement fees : client briefing [Электронный ресурс] / Clifford Chance LLP, 2012. – URL:

https://www.cliffordchance.com/content/dam/cliffordchance/briefings/2012/02/retail-distribution-review-in-the-netherlands-a-adualintroduction-of-a-ban-on-third-party-inducement-fees.pdf (дата обращения 15.07.2024).

10. https://www.handbook.fca.org.uk/handbook/MCOB/2A/?view=chapter – (дата обращения 15.07.2024).

11. Banking Code of Practice [Электронный ресурс] / Australian Banking Association, 1 March 2020. – URL:

https://bankingcode.org.au/app/uploads/2020/06/Banking-Code-of-Practice-1-March-2020-release-revised-5-

October-2021.pdf (дата обращения 15.07.2024).

12. Updated G20/OECD High-Level Principles on Financial Consumer Protection [Электронный ресурс] /

Organisation for Economic Co-operation and Development. – URL: https://web-archive.oecd.org/temp/2022-

12-15/622748-high-level-principles-on-financial-consumer-protection.htm (дата обращения 15.07.2024).