Тел.: +7 (495) 708-32-81, (499) 245-02-13

•

E-mail: [email protected]

НБКИ: в октябре доля заемщиков моложе 30 лет в сегменте выдачи новых кредитных карт достигла 30%

A−

A=

A+

10.12.2024

Это наивысшее значение данного показателя в 2024 году

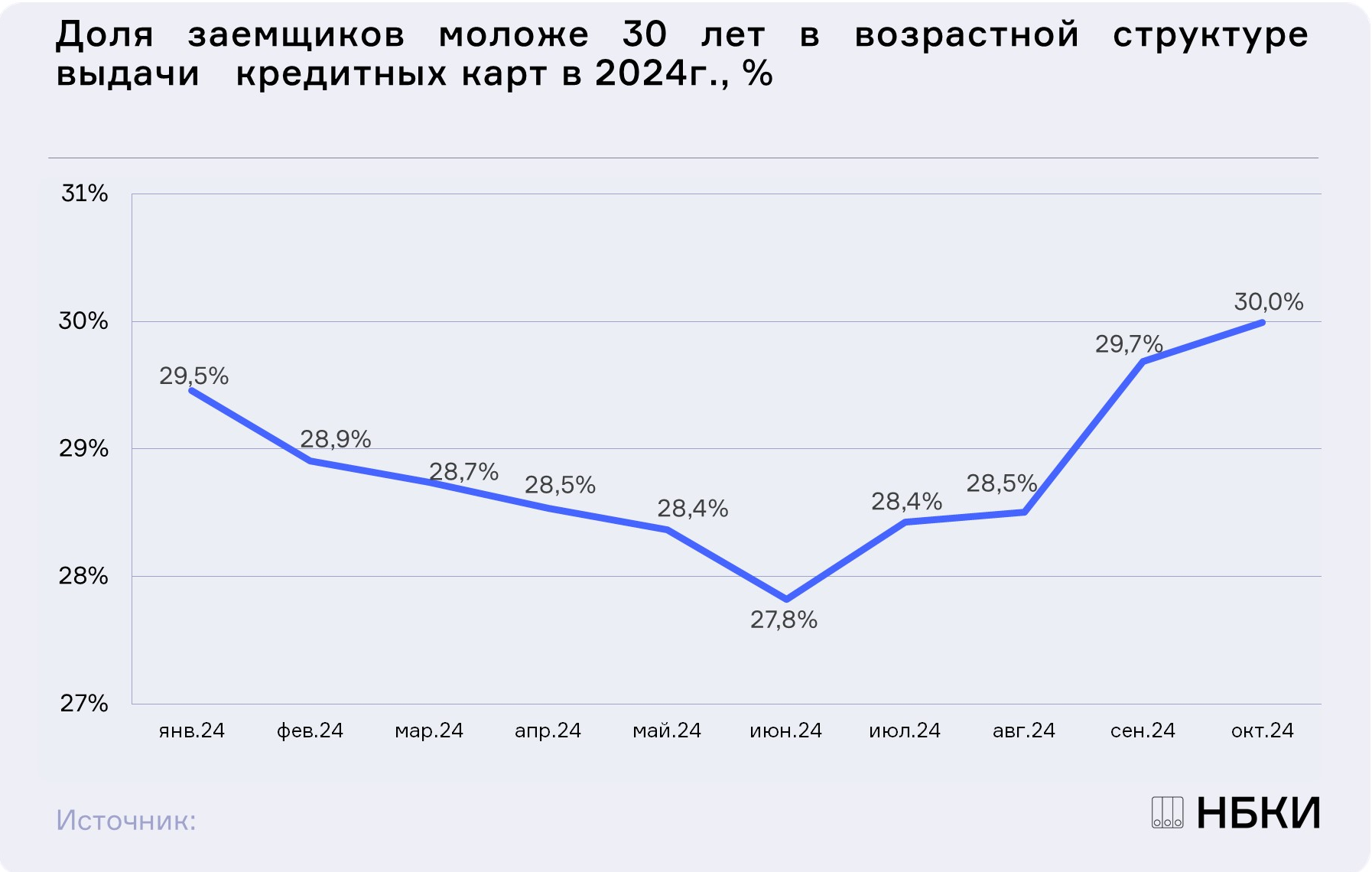

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в октябре 2024 года доля заемщиков моложе 30 лет в возрастной структуре новых выданных кредитных карт достигла 30,0%. Это наивысшее значение доли самых молодых граждан в упомянутой структуре в 2024 году, с начала года она увеличилась на 0,5 процентного пункта (п.п.) (в январе 2024 года – 29,5%) (Диаграмма 1).

Диаграмма 1. Динамика доли заемщиков моложе 30 лет в возрастной структуре выдачи кредитных карт в 2024г., %

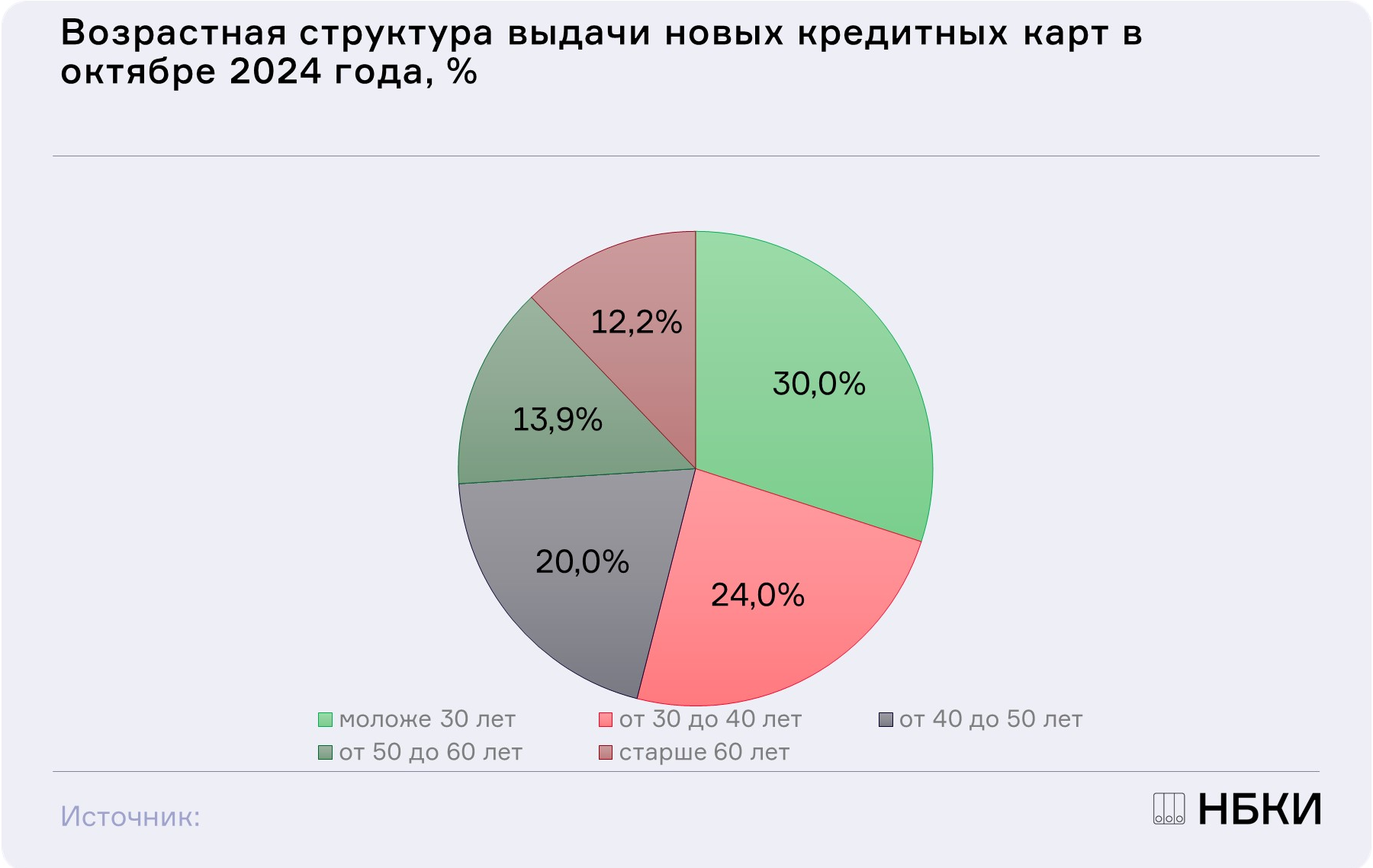

При этом граждане моложе 30 лет остаются самой массовой категорией заемщиков по новым выданным кредитным картам (30,0%), а наименьшей – заемщики старше 60 лет (12,2%) (Диаграмма 2).

Диаграмма 2. Возрастная структура выдачи новых кредитных карт в октябре 2024 года, %

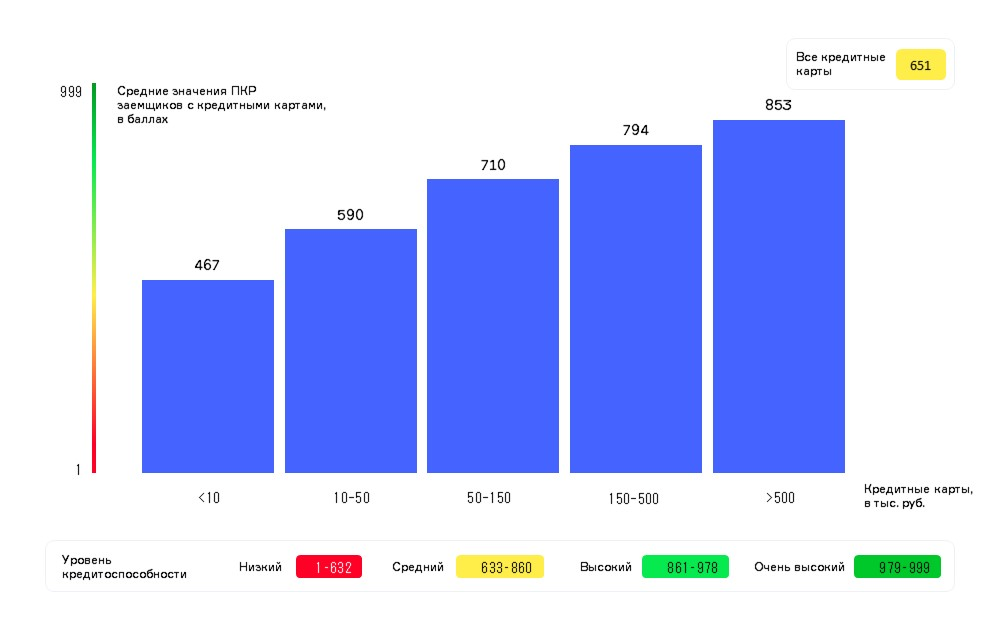

В свою очередь среднее значение Персонального кредитного рейтинга (ПКР) заемщика по кредитным картам составляет 651 балл (мин. значение – 1 балл, макс. – 999 баллов) (Диаграмма 3).

Диаграмма 3. Среднее значение ПКР заемщиков в зависимости от размера лимитов по кредитным картам

«Молодые заемщики, в целом, не являются большими сторонниками офлайн-кредитования, - отмечает директор по маркетингу НБКИ Алексей Волков. – В то время как кредитные карты можно заказать в онлайн-режиме с доставкой на дом, без похода в отделение банка. Помимо этого, самым молодым пользователям кредитных карт нравится их технологичность и удобство в использовании, а также привлекательные условия (льготный период по оплате процентов, кэшбэк и т.д.). В то же время данный вид кредитования удобен и банкам, т.к. с помощью такого инструмента, как лимит по кредитным картам, они могут эффективно управлять кредитным риском.

Также стоит отметить, что выдача кредитных карт сокращается пятый месяц подряд, что обусловлено жесткой денежно-кредитной политикой регулятора по охлаждению кредитного рынка и введением, в частности, ограничений в отношении показателя долговой нагрузки (ПДН), - продолжает А. Волков. - Поэтому на получение кредитной карты с необходимым лимитом в дальнейшем могут рассчитывать, прежде всего, граждане с достаточно высоким показателем Персонального кредитного рейтинга (ПКР), который находится в «зеленой» зоне кредитоспособности. Кроме того, заемщикам следует подбирать параметры кредитов исходя из того, что их ПДН не должен превышать 50%».

Наши проекты