НБКИ: в марте средний размер потребительского кредита составил 168,5 тыс. рублей

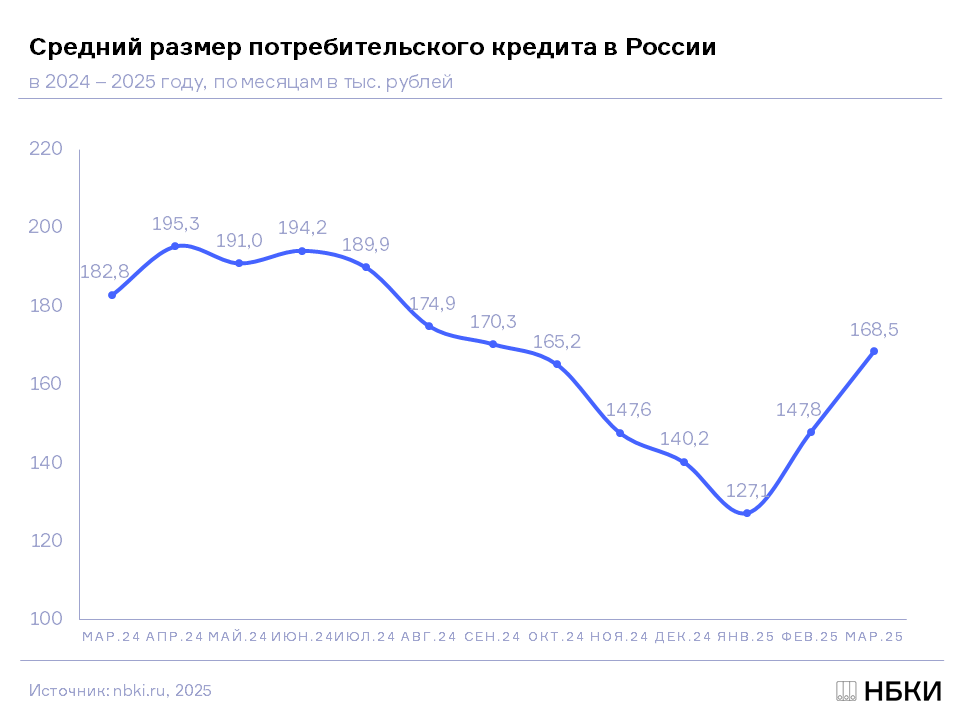

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в марте 2025 года средний размер выданных потребительских кредитов составил 168,5 тыс. руб., увеличившись по сравнению с предыдущим месяцем на 14,0% (в феврале 2025 года - 147,8 тыс. руб.). Данный показатель растет второй месяц подряд (Диаграмма 1).

Диаграмма 1. Динамика среднего размера потребительских кредитов в 2024-2025гг., тыс. руб.

При этом по сравнению с аналогичным периодом прошлого года средний чек потребкредита в марте 2025 года, напротив, сократился на 7,8% (в марте 2024 года – 182,8 тыс. руб.).

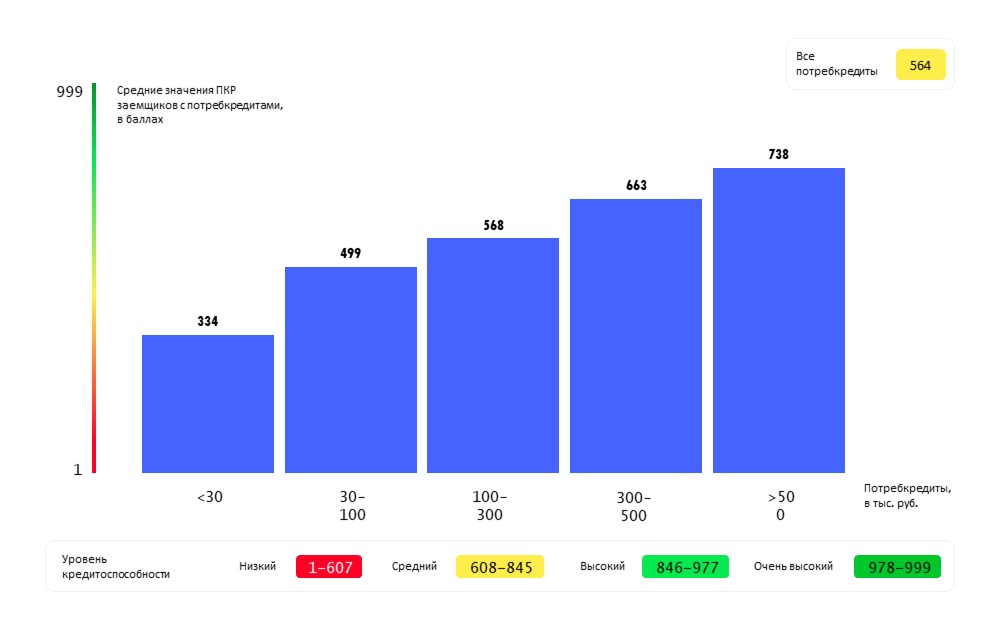

В свою очередь среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 564 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера потребительского кредита

Наибольший средний размер выданных потребительских кредитов в регионах РФ (среди 30 регионов – лидеров в данном сегменте розничного кредитования) в марте 2025 года был отмечен в Москве (302 тыс. руб.), Санкт-Петербурге (247 тыс. руб.), Московской области (223 тыс. руб.), Республике Татарстан (198 тыс. руб.) и Тюменской области (с ХМАО и ЯНАО) (186 тыс. руб.).

Что касается региональной динамики данного показателя, то самое серьезный рост среднего чека потребкредита (среди 30 регионов РФ – лидеров по объему выданных потребительских кредитов) в марте 2025 года по сравнению с предыдущим месяцем продемонстрировали Оренбургская (+27,7%), Омская (+23,7%), Саратовская (+21,7%) и Челябинская (+21,6%) области, а также Алтайский край (+20,6%). В Москве и Санкт-Петербурге данный показатель за месяц вырос на 17,1% и 11,3% соответственно (Таблица 1).

«После 8 месяцев непрерывного сокращения средний размер потребительского кредита растет второй месяц подряд. Стоит отметить, что данный рост фиксируется на фоне стабилизации количества выданных потребкредитов. Так, с декабря прошлого года их выдача держится на уровне 1,25 - 1,30 млн. в месяц. При этом объемы выдаваемых банками потребкредитов растут, увеличивая их средний чек.

Во многом такая динамика объясняется политикой регулятора по охлаждению кредитного рынка, включая макропруденциальные ограничения в отношении показателя долговой нагрузки (ПДН). В результате из кредитного процесса вымываются заемщики с высоким уровнем долговой нагрузки. В то же время гражданам с приемлемыми значениями Персонального кредитного рейтинга и ПДН (менее 50%) банки готовы предлагать более значительные суммы кредитов».